相続放棄と限定承認の違い

相続放棄と間違いやすいものに、「限定承認」という相続手続きがあります。

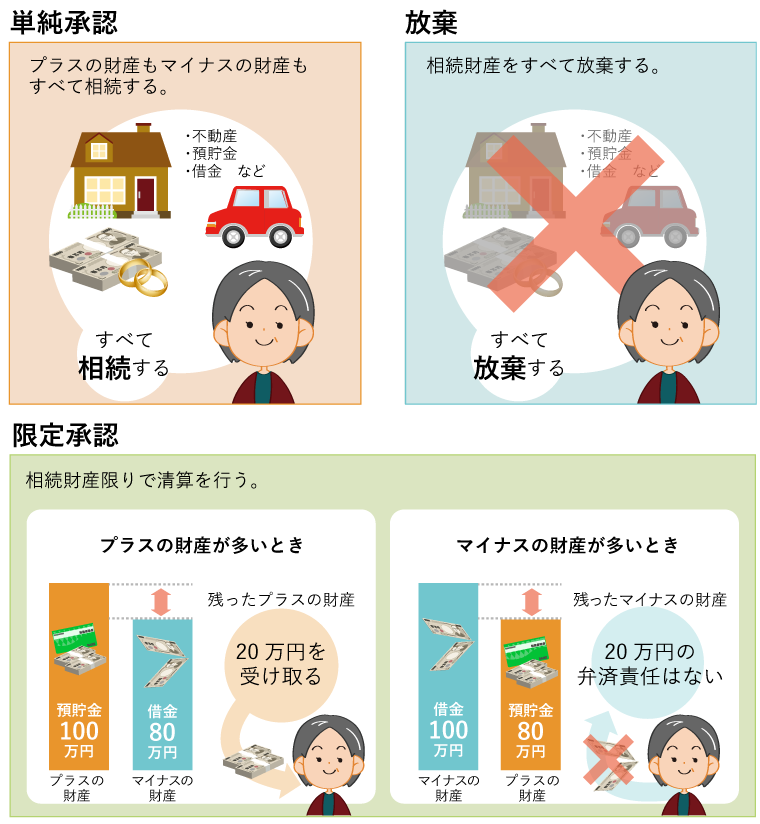

まず、その限定承認を理解するために、単純承認と限定承認の違いから理解する必要があります。

まず、財産を相続する方法には、単純承認と限定承認の2種類があります。

単純承認とは

- 財産も債務も全て無条件に承認する相続です。被相続人の債務に関しても無制限に相続しなければなりません。

- 相続開始を知った日(被相続人が死亡した日)から3ヶ月以内に相続放棄や限定承認の手続きを取らなければ、自動的に単純承認となります。

- また、次の場合には単純承認したことになりますので、注意が必要です。

- 相続人が、相続財産の全部又は一部を処分したとき

- 相続人が相続開始を知った時から3ヶ月以内に限定承認又は放棄をしなかったとき

- 相続人が、限定承認又は放棄をした後でも、相続財産の全部若しくは一部を隠匿し、私的にこれを消費し、又は悪意でこれを財産目録に記載しなかったとき

限定承認とは

- プラスの財産の範囲内で債務を引き継ぐ方法です。

- つまり、相続する債務が、相続する財産よりも多い(債務超過)時には、被相続人から承継する相続財産の限度で、被相続人の債務の支払をするという、限度付きの相続のことです。

- 限定承認をする場合には、以下の条件が必要となります。

- 相続人全員の総意が必要

→ 相続人が複数いる場合には、相続人の中から家庭裁判所が財産管理人を選任 - 相続開始を知った日から3ヶ月以内に限定承認の申述審判申立書」を家庭裁判所に提出

- 申し立て後、5日以内に相続債務者(相続財産に対して債権も持つ人)や受遺者(遺贈を受け取る予定の人)に対し、2ヶ月以内に債務の請求の申し出るよう官報に公しなければいけません。

- 限定承認を選択した場合には、不動産などの値上がり益が精算されると考えるため、譲渡益相当額の所得税課税がされます。

- 相続人全員の総意が必要

- 限定承認が有効なケースとしては、以下のようなものが考えられます。

- 債務が超過しているかどうかはっきりしない場合

- 家業を継いでいくような場合に、相続財産の範囲内であれば債務を引き継いで良いというような場合

- 債権の目処がたってから返済可能な場合

- 債務を加味しても、どうしても相続したい相続財産があるような場合

まとめると相続放棄とは、プラスの財産もマイナスの財産(借金)も一切相続しないという方法で、限定承認とは、相続を受けた人が、プラスの財産の範囲内でマイナスの財産を引き継ぐという方法です。

いずれにしても、相続が発生した早い段階から、相続人の確認、相続財産の確認を調査して、相続しても良いものなのか判断できる状態を作ることが重要です。

| 限定承認 | |

|---|---|

| メリット |

|

| デメリット |

|

| 適用 |

|

| 申し立て |

|

| 相続放棄 | |

|---|---|

| メリット |

|

| デメリット |

|

| 運用 |

|

| 申し立て |

|