相続税のしくみ

ここでは、相続税のしくみについて詳しくご説明します。

相続税を正しく理解し、有効活用できるようになりましょう。

相続税を正しく理解し、有効活用できるようになりましょう。

相続税について

相続税は、相続または遺贈により財産を取得した場合に課税されます。

相続とは、民法で定められている相続人が財産を取得した場合をいい、遺贈とは遺言によって相続人やその他の人が財産を取得した場合をいいます。

(遺言によって財産を与えた人を「遺贈者」、財産をもらった人を「受遺者」といいます。)

相続税の申告および納税の期限は、被相続人(亡くなった方)の死亡したことを知った日の翌日から10ヶ月以内です。

ただし、相続税には基礎控除があり、遺産の評価額が基礎控除の金額以下であれば相続税はかからず、税務署に対する申告も必要ありません。

また、評価額が基礎控除を超える場合でも、申告をする事によって使える税務上の特例(配偶者の税額軽減、小規模宅地の評価減)により、相続税がかからないケースもあります。

基礎控除=5,000万円+(1,000万円×法定相続人の数)

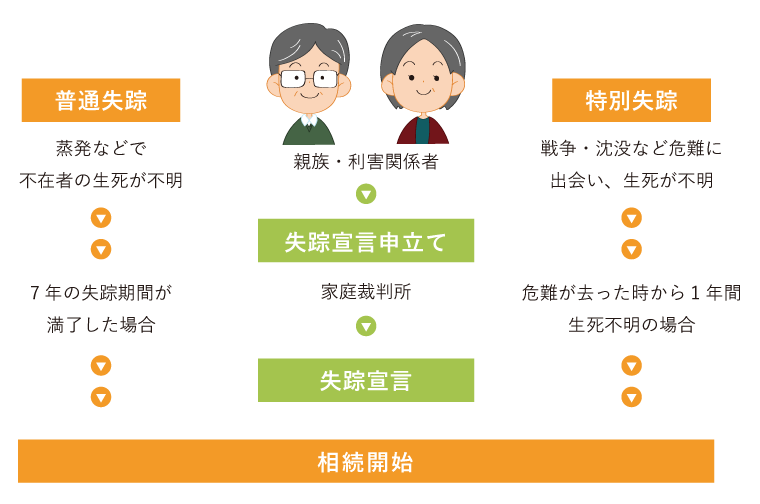

相続の開始について

民法の規定では、相続は個々の死亡によって開始するとされていますが、この他にも、たとえば「失踪宣告」のような法的に死亡とみなされる場合にも、相続が開始します。

※失踪宣言とは、一定期間(通常7年)所在及び生死が不明な人について、家族の請求によって家庭裁判所が失踪宣告することで死亡したものとみなすという制度です。